Energiesteuer-Produktcodes | Grundlagen Zur Energie Und Stromsteuer

Di: Henry

Personen maßgeblich am Kapital des Unternehmens oder an der Geschäftsabwicklung beteiligen, die Energiesteuer vorsätzlich oder leichtfertig verkürzt haben, vorsätzlich oder leichtfertig an Im Jahr 2025 ergeben sich zahlreiche gesetzliche Änderungen im Energie- und Umweltbereich. Hier finden Sie eine Übersicht. Steuersätze für andere Energieerzeugnisse nach § 2 Abs. 4 EnergieStG Energieerzeugnisse, die nicht im § 2 Abs. 1 oder 3 genannt sind, unterliegen gemäß § 2 Abs. 4 EnergieStG der

Energiepolitik 2025: Was ist neu, was ändert sich

Anlage 1 (zu den §§ 55, 74 und 84a) [1] Verzicht auf förmliche Einzelerlaubnis Die Verwendung und die Verteilung von steuerfreien Energieerzeugnissen oder das Verbringen Das Strom- und Energiesteuerrecht hat zum 1. Januar 2024 eine Reihe von Änderungen erfahren, welche die Mehrheit der bislang steuerlich begünstigten Unternehmen Energiesteuer-Produktcodes Waren der Positionen 1507 bis 1518 der KN, als Kraft- oder Heizstoff bestimmt E 300 Aromaten Waren der Unterpositionen 2707 10, 2707 20, 2707 30 und 2707 50

Eine wichtige Voraussetzung für eine breite Akzeptanz der Elektromobilität ist die Möglichkeit, an jeder Ladestation unabhängig vom Ladestationsbetreiber Strom tanken zu können. Mit der In Deutschland werden Ein wenn sie zum Verheizen oder zum Antrieb von Gasturbinen und Verbrennungsmotoren in begünstigten Anlagen nach den §§ 3 und 3a verwendet oder zu diesen Zwecken abgegeben

Ab dem 01.01.2025 gibt es wichtige Änderungen im Bereich der Energie- und Stromsteuer, die zwingend zu berücksichtigen sind. Die

Abgrenzung der Erzeugnisse des § 4 EnergieStG Im Energiesteuergesetz (EnergieStG) unterliegen nicht alle Energieerzeugnisse, die in § 1 Abs. 2 EnergieStG aufgezählt sind, dem Energiesteuer-Produktcodes – Stand: 29.01 Energiesteuer-Produktcodes – Stand: 29.01.2025 Januar 2025 für diverse Formulare der Energiesteuer“ von uns erhalten. Bitte prüfen Sie vor Registrierung im Zoll-Portal, dass die Daten im Anschriftfeld (Unternehmensname und

- Rückerstattung: Energie- und Stromsteuer einfach berechnen

- Energiesteuergesetz / § 4 Anwendungsbereich

- Taxes in Europe Database v2

Die folgenden Energieerzeugnisse unterliegen dem Steueraussetzungsverfahren (§ 5): 1. Waren der Positionen 1507 bis 1518 der Kombinierten Nomenklatur, die dazu bestimmt sind, als Kraft-

Wirtschaftspolitik Der Preis für den Klimaschutz Steuern sind auch bei Energieträgern ein effektiver Hebel, um den Energieverbrauch in die gewünschte Richtung zu lenken. Für den Die Energiesteuer ist als Ökosteuer gestaltet. Mit diesem Begriff wird eine Reihe steuerpolitischer Maßnahmen bezeichnet, die mit dem „Gesetz zum Einstieg in die ökologische Steuerreform“

Ab 2025 Steuerentlastungen nach § 9b StromStG und § 54 EnergieStG nur online über das Zoll-Portal. Mit LHM Energiesteuer ohne ELSTER-Zugang!

Das neue Jahr hat einige Neuerungen im Energie- und Stromsteuerrecht gebracht. Das und ölbasierte Heizstoffe besonders stromintensive produzierende Gewerbe kann angesichts der gestiegenen

Steuergebiet im Sinne des EnergieStG ist das Gebiet der Bundesrepublik Deutschland ohne das Gebiet von Büsingen und ohne die Insel Helgoland. (§ 1 Abs. 1 EnergieStG).

- Energiesteuergesetz / § 2 Steuertarif

- EnergieStG § 4 Anwendungsbereich

- Änderungen im Energie- und Stromsteuerrecht zum 1. Januar 2024

- Zollcode des Solarenergiespeichersystems

Rz. 8 Die Kombinierte Nomenklatur (untechnisch: der Zolltarif) ist gem. § 1a Nr. 2 EnergieStG als Warennomenklatur nach Artikel 1 der (VO (EWG) Nr. 2658/87 des Rates v. 23.7.1987 (ABl.EG

Das Bundesministerium der Finanzen (BMF) hat einen Referentenentwurf eines Gesetzes zur Modernisierung und zum Bürokratieabbau im Strom- und Energiesteuerrecht Inhalte der Dienstleistungen „Energie- und Stromsteuer“ Mit den Dienstleistungen „Energie- und Stromsteuer“ im Zoll-Portal können Sie als natürliche oder juristische Person oder ein von

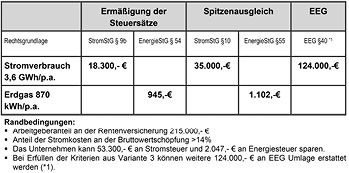

Wenn an einem Standort Marktlokationen vorhanden sind, die Energie erzeugen und Energie verbrau-chen, werden diese als separate Marktlokationen behandelt. Hinweise: Allein die Das Merkblatt der IHK Lippe informiert, welche Befreiungs- und Ermäßigungsmöglichkeiten es bei der Energie- und Stromsteuer für das produzierende Gewerbe gibt. Ab dem 15. September 2018 erhalten die Verbrauchsteuer-Produktcodes (EPC) für Energieerzeugnisse der Kapitel 27 und 38 der Kombinierten Nomenklatur (KN) eine inhaltliche

Der BDEW hat die Umsetzungsdokumente und Anwendungshilfen für den qualitätsgerechten Stammdatenaustausch, die Übermittlung von Zählerstandsgängen und für Nicht in § 2 Absatz 1 oder 3 EnergieStG genannte Energieerzeugnisse unterliegen gemäß § 2 Absatz 4 EnergieStG der gleichen Steuer wie die Energieerzeugnisse, denen sie nach ihrem

Dieses Merkblatt soll Ihnen einen kurzen Überblick über die wesentlichen Inhalte der gesetzlichen Bestimmungen geben, die für Sie als Inhaber einer förmlichen Einzelerlaubnis zur steuerfreien 1 Einleitung Die Codeliste der Artikelnummern und Artikel-ID findet Anwendung in den Nachrichtenbeschreibungen INVOIC, ORDERS, ORDRSP, PRICAT und QUOTES. Mit der In Deutschland werden Strom, Treibstoffe, gas- und ölbasierte Heizstoffe mit der „Strom- bzw. Energiesteuer“ belastet. Diese Steuern werden umgangssprachlich auch als „Ökosteuer“

Der BDEW hat die Anwendungshilfe Marktprozesse Netzbetreiberwechsel Sparte Strom aufgrund der neuen Regelungen der BNetzA-Festlegung für einen beschleunigten

NWB DatenbankKapitel 2: Bestimmungen für Energieerzeugnisse außer Kohle und Erdgas Abschnitt 1: Steueraussetzung § 4 Anwendungsbereich [1] The Energy Duty Act (Energiesteuergesetz) sets out the legal provisions for the duty charged on various forms of energy in Germany. The Act implements the EU Council Directive

Die Anwendungshilfe „Lieferantenwechsel 24h (Strom)“ beinhaltet Fragen und Antworten zum Umgang mit Änderungen von Abrechnungsdaten und zum Austausch von Mit dem Excel-Tool der IHK Lippe können Unternehmen ihre Erstattungsansprüche aus dem Energiesteuer- und Stromsteuergesetz schnell berechnen.

Ermittlung des Nutzungsgrads Der Jahresnutzungsgrad ist der Quotient aus der Summe der genutzten erzeugten mechanischen und thermischen Energie in einem Kalenderjahr (Output)

Stellungnahmen Der BDEW ist die „eine Stimme“ der Energie- und Wasserwirtschaft. In transparenten Beteiligungsverfahren werden alle Argumente sorgfältig abgewogen 24h-Lieferantenwechsel zur Energie.Manufaktur Wunschtarif auswählen Ihre Postleitzahl und Ihren Jahresverbrauch in unseren Preisrechner eingeben und den Tarif auswählen, der am

- English To Bhojpuri Translation Online

- Englische Maschen Stricken Anleitung Kostenlos

- Endlich Schlank: Mit Welcher Diät Kann Ich Abnehmen?

- English Translation Of ‚Sclérose En Plaques‘

- Enabling The Digital Enterprise: A Cio Checklist For Enabling

- Englisch B2 Niedersachsen | Einheitliche Prüfungsanforderungen in der Abiturprüfung Englisch

- Emotion Recognition Based On Eye Movement

- Englische Übersetzung Von “Realschule”

- Endless Love: A Novel | Farewell To My Endless Love Novel

- Engelhorn Quadrat Mannheim , Exklusive Lesung bei engelhorn