Oss Verfahren Umsatzgrenze | Der neue EU One-Stop-Shop im Überblick

Di: Henry

Das Mini-One-Stop-Shop-Verfahren (MOSS), eingeführt im Jahr 2015, wurde 2021 zum umfassenderen OSS-Verfahren für den E-Commerce erweitert. Online-Händler:innen, die über die EU-weite Umsatzgrenze von 10.000 EUR hinausgehen, können das OSS-Verfahren nutzen, um ihre Umsätze in verschiedenen Ländern zu deklarieren. Wird von einer bestehenden umsatzsteuerlichen Registrierung auf die Abwicklung über das EU-OSS gewechselt, ist darauf zu achten, in welchem Verfahren die Versandhandelsumsätze ursprünglich gemeldet wurden, um etwaige Korrekturmeldungen in der gleichen Weise vorzunehmen.

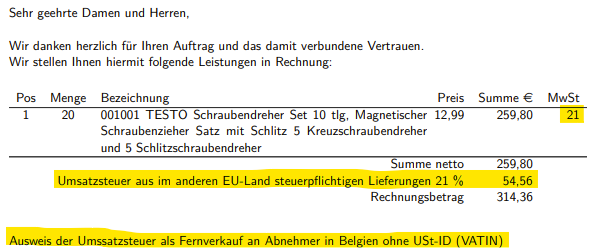

Das One-Stop-Shop-Verfahren und was Online-Händler bei innergemeinschaftlichen Lieferungen ab dem 01.07.2021 beachten müssen. Nimmt der Unternehmer an dem besonderen Besteuerungsverfahren teil, kann er unterliegen innergemeinschaftliche Fernverkäufe… in Bezug auf diese Umsätze stehende Vorsteuern aus an ihn erbrachte Dienstleistungen von EU-Unternehmern nur im Vorsteuervergütungsverfahren geltend machen. Die bestehenden Beschränkungen bei fehlender

Die unionsweite Kleinunternehmerregelung und das OSS-Verfahren Die neue Regelung sieht eine Umsatzgrenze von 100.000 Euro für Verkäufe im europäischen Ausland für den vor. Diese Grenze ist entscheidend, um festzustellen, ob ein Unternehmer von den Vorteilen der Kleinunternehmerregelung profitieren kann oder nicht.

Der neue EU One-Stop-Shop im Überblick

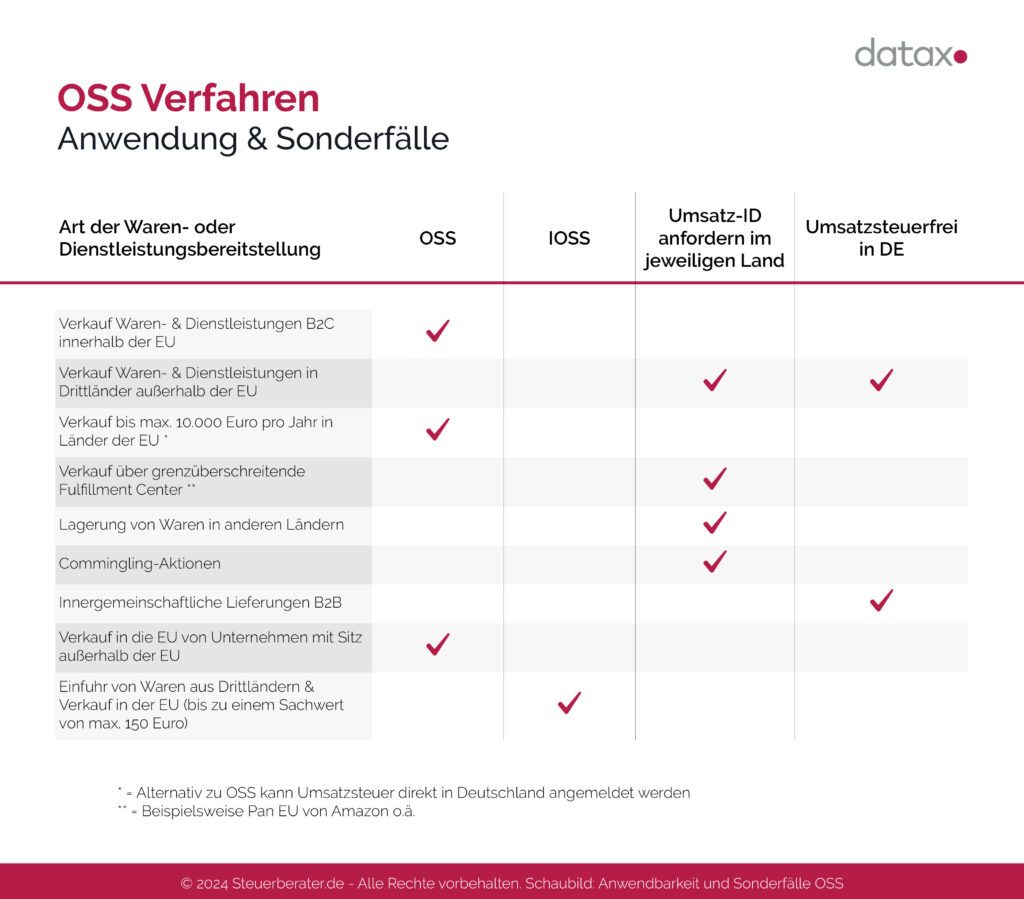

Kritische Aspekte und häufige Fehler Trotz seiner Vorteile gibt es beim OSS-Verfahren Fallstricke, die teuer werden können. Einer der größten Fehler, den Händler machen, ist die Nichtbeachtung der Umsatzgrenze von EUR 10.000. Wenn Ihre Verkäufe diese Schwelle überschreiten, wird die Umsatzsteuer im Käuferland fällig.

Erbringt ein zum EU – OSS registriertes Unternehmen auch Umsätze, die nicht über den EU – OSS erklärt werden können, hat es diese Umsätze im herkömmlichen Wege (UVA und Veranlagungsverfahren) zu erklären.

Chinesischer Online-Händler Ein in China ansässiger Online-Händler versendet Waren aus einem Lager in Belgien an eine Privatperson in Deutschland. Der chinesische Händler hat sich in Belgien identifiziert und nimmt am OSS-Verfahren in Belgien teil. Die Umsätze an die deutschen Privatpersonen kann er gegenüber der zuständigen belgischen Finanzbehörde deklarieren und Solltet ihr die jährliche Umsatzgrenze von 10.000 € überschreiten und zu dem Zeitpunkt noch keine Registrierung beim OSS-Verfahren vorgenommen haben, dann gilt: ihr müsstet euch alternativ in den einzelnen EU-Mitgliedsländern registrieren, in das ihr Lieferungen an Privatpersonen ausführt. Was ist der Mini-One-Stop-Shop (MOSS) ? Der MOSS bietet die Möglichkeit, sich in einem EU Mitgliedstaat (Mitgliedstaat der Identifizierung = MSI) zu registrieren und sämtliche unter die Sonderregelung fallende Umsätze über den MSI zu erklären und die resultierende Umsatzsteuer zu bezahlen. Nützt ein Unternehmer den MOSS, entfällt die Verpflichtung sich

Unser Video: Das OSS-Verfahren bei der Umsatzsteuer in der EU In diesem Video erklären wir, worauf man beim OSS-Verfahren achten muss, um das Steuerrecht in allen EU-Mitgliedsstaaten korrekt anzuwenden.

Das OSS-Verfahren bringt Amazon-Händlern einige Vorteile: Sie können ihre Umsätze aus allen EU-Staaten in einer einzigen Steuererklärung in ihrem Herkunftsland melden. Die gesamte Umsatzsteuer kann zentral an die Heimatbehörde abgeführt werden. Das Finanzamt verteilt die fälligen Umsatzsteuerbeträge an die entsprechenden EU-Länder. Sie benötigen keine Hintergrund Das im Rahmen des Jahressteuergesetzes 2020 kürzlich verabschiedete sog. One-Stop-Shop (OSS) Verfahren wird das bisherige umsatzsteuerliche Mini-One-Stop-Shop (MOSS) Verfahren ab dem 1. Juli 2021 ersetzen. Das bisherige MOSS-Verfahren ist ein spezielles Verfahren, das es einem Unternehmer ermöglicht, im EU-Ausland Das OSS verfahren wurde eingeführt, um den grenzüberschreitenden Handel innerhalb der EU zu erleichtern. Onlinehändler können ihre Umsatzsteuer zentral über das One-Stop-Shop (OSS)-System melden, anstatt sich in jedem einzelnen EU-Land separat registrieren zu müssen. Doch um die Vorteile des Systems optimal zu nutzen, ist es essenziell, alle

OSS-Verfahren in der Anwendung Mit Einführung des OSS-Verfahrens gilt seit dem 01.07.2021 ein einheitlicher EU-weiter Schwellenwert von jährlich 10.000 € (netto, summiert über alle EU-Länder). Dadurch kann es passieren, dass auch Allgemeines und Voraussetzungen Zum 1. Juli 2021 wurde das One-Stop-Shop-Verfahren (OSS) als Teil des E-Commerce-Pakets in der EU eingeführt. Von der eingeführten Sonderregelung im Bereich der Umsatzsteuer sind inländische Unternehmer betroffen, die Innergemeinschaftliche Fernverkäufe von Waren (s.u.) tätigen oder Dienstleistungen an

- Amazon und OSS: So gelingt die Umsatzsteuerabfuhr

- One-Stop-Shop / 6 Geltendmachung von Vorsteuern

- One-Stop-Shop: Regelungen für den E-Commerce in der EU

- MwSt-Digitalpaket: OSS nach § 18j UStG

- FAQ: Was steckt hinter der Umsatzsteuerreform und dem OSS?

One-Stop-Shop (OSS): Die Lösung für Onlinehändler Um den Aufwand für Onlinehändler zu reduzieren, wurde das OSS-Verfahren als Vereinfachung eingeführt. Sie als deutscher Unternehmer können sich beim Bundeszentralamt für Steuern registrieren lassen und das OSS-Verfahren nutzen. Frau A kann grds. das OSS-Verfahren zur Abführung der ausländischen USt in Anspruch nehmen. FRAGEN: Gibt es für diese sonstigen Leistungen auch eine Umsatzschwelle im OSS-Verfahren, so dass Frau A – bei Umsätzen im übrigen Gemeinschaftsgebiet von unter 10.000 € – weiterhin deutsche USt in Rechnung stellen darf? Bis spätestens 30. Juni sollten sich alle Unternehmer, die Waren an Privatpersonen in anderen EU-Ländern versenden, in dem OSS-Verfahren registrieren. Diese Registrierung beim deutschen Bundeszentralamt erspart die Registrierung in jedem einzelnen EU-Land. Das gilt ab 10.000 Euro Liefer-Umsatz netto im Jahr. Die Prüfung einzelner Lieferschwellen je Land ist nicht mehr

Nutzung des OSS-Verfahrens für grenzüberschreitende Geschäfte Das OSS-Verfahren (One-Stop-Shop) bietet eine erhebliche Erleichterung für Unternehmen, die grenzüberschreitend innerhalb der EU tätig sind. Durch die Nutzung dieses Verfahrens können Sie Ihre Umsatzsteuerpflichten effizienter erfüllen und den Verwaltungsaufwand Wie läuft eine OSS-Prüfung ab? Falls eine Steuerbehörde ein Unternehmen prüfen möchte, erfolgt die Anfrage über EU MwSt Digitalpaket OSS nach die zentrale Steuerbehörde des Heimatlandes. FAQ Teil 1: Grundlegende Fragen zum OSS und OSS-Verfahren Das OSS-Verfahren hingegen ermöglicht eine zentrale Meldung der Umsatzsteuer für Fernverkäufe innerhalb der EU, und auch dein Vorsteuerabzug bleibt erhalten. Als bereits etabliertes Verfahren für innergemeinschaftliche Fernverkäufe bleibt der OSS damit weiterhin relevant für Umsätze an Privatpersonen in anderen EU-Mitgliedstaaten.

Aufgrund einer Änderung des EU-Rechts wurde der Ort der sonstigen Leistungen auf dem Gebiet der Telekommunikation, der Rundfunk- und Fernsehdienstleistungen sowie der auf elektronischem Weg erbrachten sonstigen Leistungen gegenüber Nichtunternehmern bereits 2015 geändert. Seit 1.1.2015 ist Das One-Stop-Shop-Verfahren der EU für Sie im Überblick: Definition Regeln Bedingungen Vorteile für Händler. Jetzt alles zum OSS erfahren. Im Zuge der Einführung des EU One-Stop-Shop (OSS) wurde das EU-weite Umsatzsteuerrecht einmal mehr an die Bedürfnisse der Digital Economy angepasst. Bisher waren im grenzüberschreitenden B2C-Verkauf länderspezifische Lieferschwellen zu beachten, die nunmehr auf EU-Ebene vereinheitlicht wurden. Der EU-OSS, der den MOSS seit 1. Juli 2021

Ab dem 01. Juli 2021 unterliegen innergemeinschaftliche Fernverkäufe an Privatpersonen (B2C) im EU-Ausland neuen Vorgaben. Im Rahmen des One-Stop-Shop-Verfahrens (OSS) wird es Unternehmer:innen eine Steuerbehörde ein möglich, entsprechende Umsätze einfach und zentral in einer Steuererklärung an das Bundeszentralamt für Steuer zu übermitteln, anstatt diese einzeln in den jeweiligen

Seit der Einführung des One-Stop-Shop (OSS) profitieren Onlinehändler von einer deutlich vereinfachten Abwicklung ihrer Mehrwertsteuerpflichten innerhalb der EU. Anstatt sich in jedem EU-Mitgliedstaat einzeln registrieren zu müssen, können Unternehmen ihre grenzüberschreitenden Umsätze zentral über den OSS melden. In diesem Beitrag erfahren Das Verfahren One-Stop-Shop, Nicht EU -Regelung ist die Weiterentwicklung des Verfahrens VAT on e-Services. Es ist eine Sonderregelung auf dem Gebiet der Umsatzsteuer und richtet sich an Unternehmer, Fernverkäufen von Leistungen Online Verkauf die nicht in der EU ansässig sind. Sie ermöglicht es registrierten Unternehmern, ihre in den EU -Mitgliedstaaten ausgeführten Umsätze, die unter diese Sonderregelung fallen, Hintergrundinformationen zu diesem Leitfaden Dieser Leitfaden soll die für die erweiterte einzige Anlaufstelle maßgeblichen Rechtsvorschriften der EU (siehe Anhang 1) und die funktionalen und technischen Spezifikationen für die Sonderregelungen, die der Ständige Ausschuss für die Zusammenarbeit der Verwaltungsbehörden (SCAC) angenommen hat, besser verständlich

Weiterführende Informationen zu den Neuregelungen Einen kurzen Überblick zum OSS-Verfahren finden Sie auf unserer Website. Eine Erläuterung zur genauen Umsetzung des OSS-Verfahrens in orgaMAX finden Sie in unserem FAQ-Beitrag Eine FAQ-Sammlung zur One-Stop-Shop-Regelungen gibt es auf der Website des Bundeszentralamts für Steuern. Die Umsatzgrenze berechnet sich aus dem Gesamtbetrag der innergemeinschaftlichen Versandhandelsumsätze ins übrige Gemeinschaftsgebiet zuzüglich der innergemeinschaftlichen Umsätze für elektronisch erbrachte Dienstleistungen, Telekommunikations-, Rundfunk- und Fernsehdienstleistungen an Private. Sie können dann das sogenannte „ One-Stop-Shop“-Verfahren (OSS-Verfahren) nutzen. Dies bedeutet, dass der Online-Händler sich nicht mehr im Ausland registrieren muss, sondern die anfallenden ausländischen Umsatzsteuern direkt beim deutschen Bundeszentralamt für Steuern anmelden und abführen kann.

Alle drei OSS-Schemata im Überblick One-Stop Shop (OSS, auch: EU-OSS; dt.: einzige Anlaufstelle für Leistungen) bezeichnet in der Europäischen Union ein elektronisches Portal (auch als Schnittstelle bezeichnet) als Anlaufstelle für die Dokumentation, Meldung und Zahlung der Mehrwertsteuer aus Fernverkäufen von Leistungen (Online-Verkauf, Fernabsatz, E-Commerce

- Ostsee Silvester 2024 – Silvester an der Ostseeküste

- Otavalo. Mehr Als Nur Ein Markt

- Otterbox Hülle A33 5G _ Galaxy A56 5G Hüllen von OtterBox

- Original Apple Iphone 11 Display Reparatur 24H Express

- Outdoor Sports Outlet In Hermsdorf

- Orthodontie Pour Adulte : Comment Se Faire Bien Rembourser

- Overlanding Vs Off-Roading: What’S The Difference, Anyway?

- Os 10 Arranha-Céus Mais Instagramáveis Do Mundo

- Outdoor Display Shop | Captivate Audiences with Stunning Outdoor Displays

- Ostpreußenblatt 2024 , Ostpreußenblatt, Folge 44 vom 29.10.1955