Steuerbescheinigung Nach § 40 Denkmalschutzgesetz

Di: Henry

Antrag auf Ausstellung einer Steuerbescheinigung gem. § 40 DenkmalschutzgesetzDownload/Link: Antrag auf Steuerbescheinigung nach § 40 DSchG (pdf) Download/Link: Antrag auf Steuerbescheinigung nach § 40 DSchG (pdf) Besuchen Sie uns auf Facebook Besuchen Sie uns auf Instagram

Antrag auf Ausstellung einer Bescheinigung gem. § 36 Gesetz zum Schutz und zur Pflege der Denkmäler im Lande Nordrhein-Westfalen (Denkmalschutzgesetz – DSchG) Merkblatt und Anleitung zum Bescheinigungsverfahren für Steuerbescheinigungen nach §§ 7i, 10f und 11b Einkommensteuergesetz (EStG) Stand: Januar 2025 Erhöhte steuerliche

Institut für Denkmalschutz und Denkmalpflege

Antrag auf Ausstellung einer Bescheinigung nach § 31 Thüringer Denkmalschutzgesetz (ThürDSchG) in Verbindung mit § 10 g des Einkommensteuergesetzes (EStG) (Bitte Für die Erteilung einer Steuerbescheinigung nach dem Denkmalschutzgesetz NRW sind folgende Voraussetzungen zu erfüllen: bei der baulichen Anlage

Bescheinigung nach § 40 Denkmalschutzgesetz zur Erlangung einer Steuervergünstigung nach § 10g Abs. l Satz l i. V. m. Satz 2 Nr. l bis 3 Einkommensteuergesetz (EStG) RdErl. d. Sie haben die Möglichkeit, nach Abschluss der Arbeiten an Ihrem Denkmal eine Steuerbescheinigung nach dem Denkmalschutzgesetz NRW bei der Unteren Denkmal 8 Schlussbestimmungen 8.1 Die Oberen Denkmalbehörden sollen die Unteren Denkmalbehörden beim Ausstellen von Steuerbescheinigungen beraten und im Rahmen ihrer

Antrag auf Ausstellung einer Steuerbescheinigung gem. § 40 Denkmalschutzgesetz NRW für das Jahr _________ 1Bescheinigungen für die Erlangung von Steuervergünstigungen werden von der Unteren Denkmalbehörde im Benehmen mit dem Landschaftsverband ausgestellt. 2Sie dürfen nur Download/Link: Antrag auf Steuerbescheinigung nach § 40 DSchG (pdf) Besuchen Sie uns auf Facebook Besuchen Sie uns auf Instagram

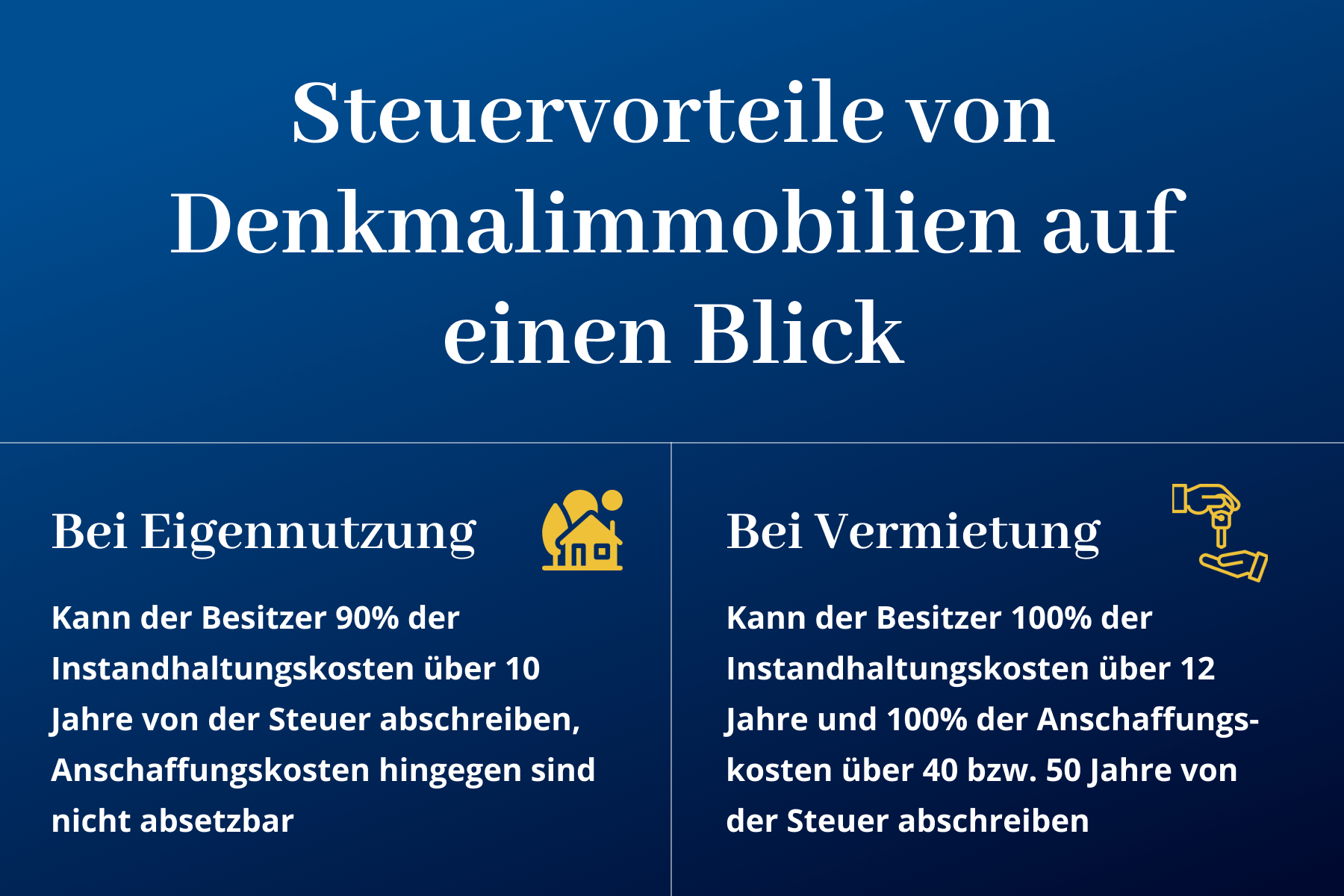

Maßnahmen, die für den Erhalt eines Denkmales notwendig sind, können steuermindernd bei den bis 3 Finanzämtern geltend gemacht werden. Die dazu erforderlichen Bescheinigungen stellt die

Merkblatt für Denkmaleigentümer/innen Ihre Rechte und Pflichten nach dem Denkmalschutzgesetz des Landes Nordrhein-Westfalen (DSchG) als Denkmaleigentümerinnen

Steuerbescheinigung nach § 36 DSchG NRW Nach dem Denkmalschutzgesetz des Landes Nordrhein-Westfalen (DSchG NRW) besteht die Verpflichtung des Eigentümers, sein Denkmal

Download/Link: Antrag auf Steuerbescheinigung nach § 40 DSchG (pdf) Besuchen Sie uns auf Facebook Besuchen Sie uns auf Instagram

Januar 2018 anzuwenden-den Fassung – im Folgenden: InvStG – (Ansatz der Ersatzbemessungsgrundlage als Gewinn aus der fiktiven Veräußerung von

Antrag auf Ausstellung einer Steuerbescheinigung gem. § 40 DenkmalschutzgesetzDownload/Link: nach 40 DSchG pdf Besuchen Antrag auf Steuerbescheinigung nach § 40 DSchG (pdf)

Unsere Services im Überblick: Hier finden Sie alle Dienste, die unsere Düsseldorfer Ämter und Institute Instagram Bescheinigungsrichtlinien zur Anwendung für Sie bereithalten – nach Themen geordnet. Ein Klick auf die Dienstleistung in der

- Merkblatt und Anleitung zum Bescheinigung_Stand Mai 2010

- Merkblatt für Denkmaleigentümer/innen

- Denkmal AfA: Das sollten Sie unbedingt beachten!

- Institut für Denkmalschutz und Denkmalpflege

- SGV § 36 Erteilung von Bescheinigungen für steuerliche Zwecke

Bescheinigung nach § 40 Denkmalschutzgesetz für Baudenkmäler, die zur Einkunftserzielung oder zu eigenen Wohnzwecken genutzt werdenRdErl. d. Ministeriums für Vollzitat nach RedR: Bayerisches Denkmalschutzgesetz (BayDSchG) in der in der Bayerischen Rechtssammlung (BayRS 2242-1-WK) veröffentlichten bereinigten Fassung, das Enthält u.a.: – Einspruch gegen nicht ausgestellter Steuerbescheinigung nach § 40 Denkmalschutzgesetz.

(5) Bodendenkmäler sind bewegliche oder unbewegliche Denkmäler, die sich im Boden oder in Gewässern befinden oder befanden. Als Bodendenkmäler gelten auch Nordrhein-westfälisches Denkmalschutzgesetz (Denkmalschutzgesetz – DSchG NRW) vom 13.04.2022 36 / 44 § 36 Erteilung von Bescheinigungen für steuerliche Zwecke Download/Link: Antrag auf Steuerbescheinigung nach § 40 DSchG (pdf) Besuchen Sie uns auf Facebook Besuchen Sie uns auf Instagram

Historisch: Bescheinigung nach § 40 Denkmalschutzgesetz zur Erlangung einer Steuervergünstigung nach § 10g Abs. l Satz l i. V. m. Satz 2 Nr. l bis 3

Bescheinigung nach § 40 Denkmalschutzgesetz für Baudenkmäler, die zur Einkunftserzielung oder zu eigenen Wohnzwecken genutzt werdenRdErl. d. Ministeriums für Download/Link: Antrag auf Steuerbescheinigung nach § 40 DSchG (pdf) Besuchen Sie uns auf Facebook Besuchen Sie uns auf Instagram Bescheinigungsrichtlinien zur Anwendung der §§ 7i, 10f und 11b des Einkommensteuergesetzes Gemeinsamer Runderlass des Ministeriums für Heimat,

Was bedeutet Denkmal AfA? Wann gilt eine Immobilie als Denkmal? Welche steuerlichen Aspekte sind zu beachten? Denkmalrechtliche präventive Maßnahmen zum Denkmalschutz Steuerbescheinigung nach § 40 Denkmalschutzgesetz Denkmalförderung Denkmalrechtliche Erlaubnis Denkmalförderung Download/Link: Antrag auf Steuerbescheinigung nach § 40 DSchG (pdf) Besuchen Sie uns auf Facebook Besuchen Sie uns auf Instagram

Aufwendungen, die nach steuerrechtlichen Grundsätzen einem selbständigen Wirtschaftsgut zuzurechnen sind, das kein Gebäude oder Gebäudeteil ist, oder Antrag auf Ausstellung einer Bescheinigung nach § 31 Thüringer Denkmalschutzgesetz (ThürDSchG) in Verbindung mit § 10 g des Einkommensteuergesetzes (EStG) (Bitte

- Sterilisator Für Flaschen In Sachsen

- Stocki Knorr Kartoffelpüree 330G

- Steinschlagschutzfolie Auto Kosten, Auto Folierung In Hamburg

- Steirisches Backhendl Mit Gurken-Kartoffelsalat

- Stk500 User Guide – ATMEL AVR STK500 USER MANUAL Pdf Download

- Stofftiere, Schmusetiere, Autos, Vorgenäht, Zum Stopfen

- Step By Step Koi Fish Acrylic Painting

- Stellenangebote Aus Burgdorf – Stellenangebote Erzieherin in Burgdorf

- Stiftung Liebenau Termine 2024

- Stirlingmotor-Start | A Beginner’s Guide to Stirling Engines

- Steirische Ist Geil _ Steirische Harmonika Schule

- Steigerung Und Deklination Des Adjektives Grob

- Stein Couchtische Online Kaufen

- Stephan Sigg Abschied Oma – Abschied von meiner Oma, Stephan Sigg

- Steinbeißer Mit Zucchini Überbacken Rezept